2024年最新|おすすめナンバーレスカード比較|メリット・デメリットは?

最新のクレジットカードは、

- クレジットカード番号

- 有効期限

がオモテ面に記載されていないデザインのものがほとんどです。

多くのカードがそれらの情報をカード裏面に記載しているか、または裏面にも記載されていないナンバーレスカードにシフトしています。

※ナンバーレスカードの場合はポータルサイト・アプリ内で確認することになります。

“カード表面=顔”がすっきりするとクレジットカードの印象もガラリと変わります。

叶姉妹のお二人ならばきっと、

叶姉妹のお二人ならばきっと、

と仰るに違いない。

※個人の妄想です。

本来クレジットカードを選ぶ時には、

- 使い勝手

- ポイント還元率

- 特典サービス

などの利便性を重視すべきだと思いますが、ナンバーレスカードやカード番号裏面記載カードには、

- 高セキュリティ▶︎安心感アップ

- 見た目の良さ▶︎満足感アップ

といったメリットや魅力があります。

また、

- 年会費永年無料

- 初年度無料・翌年は決済1回で無料

など年会費(実質)無料カードの選択肢も増えてきました。

そこでこの記事では僕が実際に作ってみた“トレンディなクレカ”を紹介していきます!

作り過ぎでしょ!!!!

\年会費無料ゴールド特集/

もくじ

ナンバーレスカードの

メリット・デメリット

メリット

Simple is the best.

Simple is the best.

- 見た目がオシャレ

- カードの厚み減

- 安全性

ナンバーレスカードのメリットは表裏どちらにもカード番号などが記載されていないので、決済時に情報が盗まれることがありません。

飲食店などでの決済時にクレジットカードが手元から離れることがありませんか?

日本はまだ安全だと信じたいですが、カード番号やセキュリティコードが記載されたカードを他者に渡した上に目の届かないところに持っていかれるというのはとても危険なことだと僕は思います。

カード番号裏面記載のタイプのカードは番号などが裏に書いてあるとはいえ、決済時にそれらの情報が一目に触れる機会を大幅に減らすことができます。

オンラインショッピングなどでクレジットカード情報を入力する機会も多いと思います。

そんな時に、ナンバーレスカードだとわざわざポータルサイトにログインしてから確認しなければなりませんが、裏面記載カードならすぐに確認できるというメリットもあったりはします。

安全性においては、

- ナンバーレスカード

- 裏面記載カード

- 普通のクレカ

という順になります。

また“カード番号のエンボス加工”がないので厚みも抑えられています。

財布のスリム化にも役立ってくれそうです。

デメリット

三井住友カード(NL)の裏面

三井住友カード(NL)の裏面

カード発行日のみ記載

- カード番号をすぐに確認できない

これをデメリットと言ってしまうと元も子もないのですが、カード番号やセキュリティコードを確認する時には、ポータルサイトにログインカード会社のアプリを立ち上げなければなりません。

それが面倒だなと感じることは正直あります(笑)

複数枚保有時の利用可能枠に注意

いずれも発行元は三井住友カード

いずれも発行元は三井住友カード

- VISA LINEPayカード

- 三井住友カード(NL)

- Amazon Mastercard

この3枚はどれも三井住友カードが発行しているクレジットカードなんです。

だから利用上限額は3枚共通です。

それぞれの利用可能枠は、

- VISA LINEPayカード▶︎120万円

- 三井住友カード(NL)▶︎70万円

- Amazon Mastercard▶︎50万円

※個人差あり

ですが、

もし三井住友カード(NL)とAmazon Mastercardを利用可能枠上限まで使っていた場合、VISA LINEPayカードの利用可能枠は0円という計算です。

家族カードを発行している場合も、利用可能枠を分け合うことになります。

同名義で2枚持てる楽天カードも同じで2つのブランドを持てるメリットはありますが利用可能枠が増えるわけではありません。

クレジットカードは

ポイントが貯まりやすい!

使う・貯めるが簡単!

QRコード決済の場合って支払う直前になって、

- 残高不足!

- ログイン切れてる!

- 変なWi-Fiに繋がってて立ち上がらない!

みたいなことありませんか?

クレジットカードの場合はそれがありません。

- カードを出すだけ

- かざすだけ

だし、スマホ決済(ApplePay・GooglePay・iD・QUICPay)の場合もスマホの電源が切れていない限りは即決済可能です。

固定費(スマホ代・電気代・ガス代・水道代)など“毎月必ず出ていくお金”に対しても確実にポイントが付きます。

現金よりもクレジットカードがおトク!

僕の周囲には、

- 100%現金の人

- カードはあるけど現金と併用の人

が一定数います。

そんな方々にお伝えしたいのは、

ということです。

クレジットカードの標準的な還元率は0.5%〜1%です。

当然ですが現金購入にポイントは付きません。

ポイントカード・ポイントアプリなど提示すれば現金でもポイントは付きますが、クレカ払いにすればポイント二重取り・三重取りも可能です。

還元率1%で発生するポイントを計算してみました。

仮に月20万円の支出があったとして、その全てを還元率1%のクレジットカードで支払った場合、毎月2000円相当のポイントが付与されます。

長い目で見ると30年後には積もり積もって72万円相当のポイントが貯まる計算になります。

ポイント二重取りで還元率2%だったら30年後には144万円相当。

三重取りで還元率3%なら216万円相当。

家族がいればこの数字はさらに増えるわけです。

今すぐにでも現金での支出をクレジットカードに置き換えるべきだと僕は思います。

年会費永年無料の

クレジットカードは?

手持ちの年会費無料系カード

手持ちの年会費無料系カード

年会費永年無料カード

- 楽天カード

- PayPayカード

- dカード

- Amazon Mastercard

- ファミマTカード

- 三井住友カード(NL)

- ローソンPontaプラス

- セブンカード・プラス

- JCB CARD W

- エポスカード

- イオンカード

- リクルートカード

- Orico Card THE POINT

他多数。

上記カードはいずれも年会費永年無料なので保有自体にコストはかかりません。

クレジットカードはブランド違いのカードが2枚あれば充分だと思います。

- VISA+Mastercard

- VISA+JCB

- VISA+AMEX

- Mastercard+JCB

- Mastercard+AMEX

- JCB+AMEX

などの組み合わせで考えてみてください。

ただし先述したようにカード発行元が同じだと利用可能枠を分け合うことになるので、発行元が異なるカードを組み合わせましょう。

国内では1ブランドで事足りるかもしれませんが、海外旅行時には2ブランド持っておくと安心です。

▶︎ミラノ・マルペンサ空港とミラノ中央駅を結ぶマルペンサエキスプレスにタッチ決済で乗ってみた話

入会特典・ポイント付与条件はさまざま

クレジットカードごとに入会特典が用意されていますが、実は作ればポイントを満額もらえるというものでもないんです。

最近は、

- 何もせずポイントをくれるタイプ

- 1回使ったらくれるタイプ

- 指定金額決済後にくれるタイプ

- 使った分に対しての還元率優遇タイプ

- 他サービス連携でくれるタイプ

とスタイルも様々。

以前はもっと羽振りが良かった印象ですが、最近は全額受け取るためにはそれなりの条件をクリアしなければならないカードも多くあります。

またリボ払い設定を求めてくるカードも多いです。

正直、元金がなかなか減らないリボ払いはおすすめしません。

申し込む前にポイント付与条件なども確認しておきましょう。

ポイント付与条件が

やさしめのおすすめカード

楽天カード|2枚申込で最大6000ポイント

- 新規入会で2000ポイント

- カード1回利用で3000ポイント

- 2枚目申し込みで1000ポイント

- 基本還元率1%

- VISA・Mastercard・JCB・AMEX

新規入会であれば誰でも管理サイトである楽天e-NAVIにて2000ポイントがもらえます。

利用特典も1回1円以上・口座振替設定を完了させるだけ(※両方が完了した翌月末付与)で3000ポイントとやさしい条件設定となっています。

既に楽天カードを持っている人も2枚目作成で1000ポイントがもらえます。

受け取ったポイントは楽天ポイントアプリや楽天ペイアプリで使用可能。

貯めやすく、使いやすいところも魅力です。

\国際ブランドが選べます!/

楽天カードは新デザインに!

旧デザイン(手前)と新デザイン(奥)

旧デザイン(手前)と新デザイン(奥)

楽天カードのデザインが刷新されてカード番号等が裏面記載になりました。楽天カードは同じ名義で2枚持てるようになったので、メインの楽天プレミアムカードはVISA、サブの楽天カードはMastercardで作りました。個人的には楽天ポイントとEdyのマークも裏面に移してくれたらベストでしたが、番号が裏に移っただけでも随分とスッキリした印象です。すでに保有している人は次回更新時に新デザインのカードが届きます。

楽天プレミアムカードも悪くないカードです。

楽天プレミアムカード(※他カード会社におけるゴールドカード相当)も新デザインになり顔がスッキリしました。

楽天プレミアムカード(※他カード会社におけるゴールドカード相当)も新デザインになり顔がスッキリしました。

カード番号・有効期限は裏面に移され、ホログラムがなくなりました。

旧カード(左)と新カード(右)

旧カード(左)と新カード(右)

ホログラムは偽造防止のためのものですが、現在は3Dセキュアによる本人確認も進んでいるため、必要なしと判断されたのかもしれません。

ホログラムなし、エンボス加工も不要なのでカード製造にかかる費用が抑えられていそうな気もしますが、その分VISAのロゴが金色箔仕様になりプレミアム感が増しました。

先述しましたが、楽天ポイントと楽天Edyのマークも裏面にお引越ししてくれたら尚よかったですが、それは求め過ぎか。

先述しましたが、楽天ポイントと楽天Edyのマークも裏面にお引越ししてくれたら尚よかったですが、それは求め過ぎか。

旧カードは光沢感がありましたが、新カードはマットな仕上がりに。

旧カード(左)と新カード(右)

旧カード(左)と新カード(右)

ギラつかなくなった点も好印象です。

ただ、裏面が情報過多でゴチャゴチャした見た目になってしまったのは残念なところ。

思い切ってナンバーレスに舵を切っても良かったと僕は思いますが、Edyとポイントカードの役目を持たせていたり、楽天カード利用者が多いだけに”面倒になった”という声が出ないよう配慮された結果なのかもしれません。

思い切ってナンバーレスに舵を切っても良かったと僕は思いますが、Edyとポイントカードの役目を持たせていたり、楽天カード利用者が多いだけに”面倒になった”という声が出ないよう配慮された結果なのかもしれません。

さて、エンボスレス・カード番号裏面化された楽天プレミアムカードは他カードにはないメリットがあります。

最大のメリットはプライオリティパスが無料で付帯すること。

プライオリティパスは世界148カ国600以上の都市や地域で、1300カ所以上の空港ラウンジが利用できる会員制サービスなのですが、もちろん年会費が必要になります。年会費と各プランのラウンジ利用回数は、

プライオリティパスは世界148カ国600以上の都市や地域で、1300カ所以上の空港ラウンジが利用できる会員制サービスなのですが、もちろん年会費が必要になります。年会費と各プランのラウンジ利用回数は、

- スタンダード:99ドル(利用1回につき32ドル)

- スタンダートプラス:299ドル(10回まで無料)

- プレステージ:429ドル(何度でも無料)

となります。楽天プレミアムカード利用者がプライオリティパスを申請すれば、無料でプレステージ相当のサービスを享受することができるんです。

プレステージ会員の年会費は1ドル114円だとすると日本円で4万8906円。それが年会費11000円分に含まれていることになります。

プライオリティパスが付帯するクレジットカードは他にもありますが、年会費を比べてみると楽天プレミアムカードの年会費は最安です。

- 楽天プレミアムカード:11000円

- セゾンプラチナアメックス:22000円

- MUFGプラチナカード:22000円

- JCBプラチナカード:27500円

残念ながらコロナ禍で海外ラウンジを利用する機会は減りましたが、もちろんプライオリティパスなしでも国内空港ラウンジは利用可能。

その他、

- トラベルデスク

- 各種保険

- 楽天市場はポイント+4倍

- 2ポイント▶︎ANA1マイル

- 利用可能額最大300万円

- 家族カード年会費550円※プライオリティパスは付帯せず

など、要注目のカードです。

\”プレミアム”もおすすめ!/

Amazon Mastercard|2000〜10000ポイント

- 新規申込・口座登録完了時に付与

- 2000〜10000ポイント(ハル調べ)

- Amazonでの買い物は還元率2%

- セブンイレブン・ローソン・ファミリーマートは1.5%

- それ以外は1%

Amazonのクレジットカードがリニューアルしてナンバーレス風カードになりました。カード番号・有効期限などは裏側に記載されています。

新規申し込みで口座登録も完了させれば、カードが到着する前にAmazonポイントが付与されます。

新規申し込みで口座登録も完了させれば、カードが到着する前にAmazonポイントが付与されます。

付与ポイントについてはAmazonの利用回数・金額(詳細不明)などによって個人差があるようです。

僕は10000ポイント付与でしたが、確認したところ2000〜5000ポイントの人もいました。

僕は10000ポイント付与でしたが、確認したところ2000〜5000ポイントの人もいました。

いずれにしてもタダで2000ポイント以上はもらえるので、これも作っておいて損はないカードです。

\カード作成→即ポイント付与です!/

PayPayカード|3回利用で最大7000円相当

- 新規カード発行で2000円相当

- 3回利用で5000円相当

- 基本還元率1%

- PayPayアプリと紐付けで+1%(キャンペーン終了日未定)

- VISA・Mastercard・JCB

PayPayカードはナンバーレスカードになりました。

PayPayアプリにこのカードを紐付けると1%上乗せされるキャンペーンが終了日未定で展開中なのでPayPay中心の人には最得カードです!

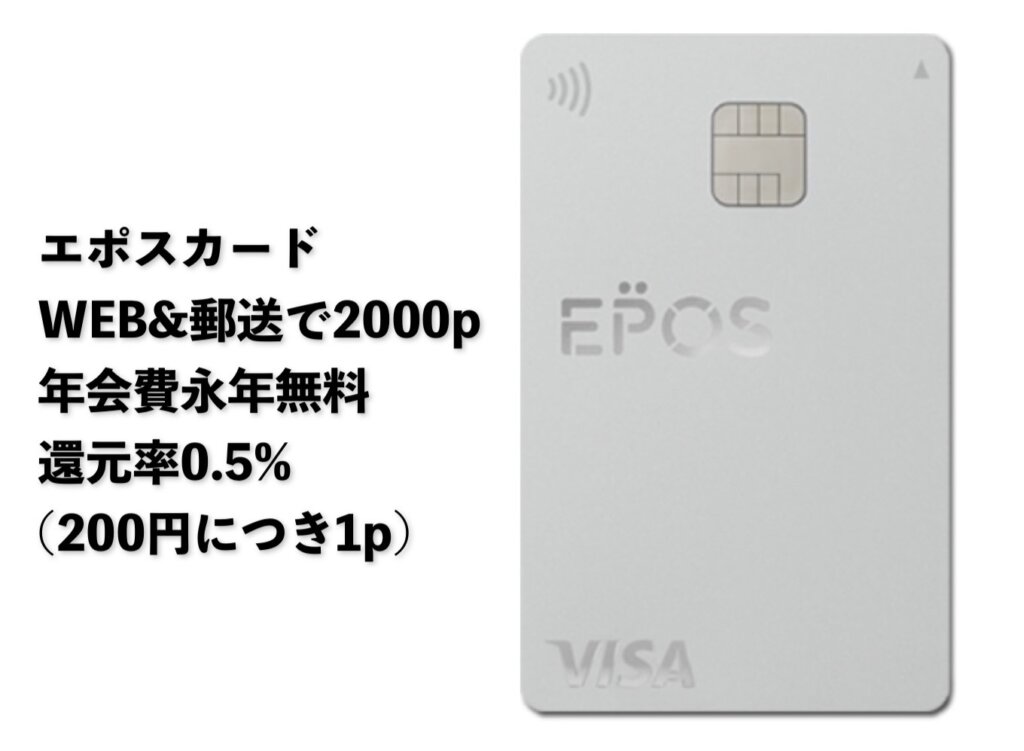

エポスカード|2000ポイント

- WEB申込・郵送受取で2000ポイント

- 還元率0.5%(200円につき1円分)

新券面はカード番号裏面記載の次世代デザインカードとなったエポスカード。

WEB申し込み・郵送受取で2000ポイントを獲得できます。

\デザインがシャレオツ!/

アメックス&ナンバーレス

セゾンパール・アメリカン・エキスプレス・カードDigital

| 年会費 | 1100円(初年度無料) 前年に1円以上利用で次年度無料 ファミリーカードは永年無料 ETCカード永年無料 |

|---|---|

| 還元率 | 基本0.5% QUICPayは2% |

| 国際ブランド | アメリカン・エキスプレス |

| 貯まるポイント | 永久不滅ポイント(有効期限なし) |

| ポイント交換例 | ポイントdeお買い物サービス Amazonギフト券 ANAマイル 他多数 |

| 注目ポイント | 最短5分で発行 高セキュリティのナンバーレスカード 紛失時にセゾンPortalから一時停止できる |

| 新規入会特典 | 永久不滅ポイント最大8000円相当 |

最大2%還元&ナンバーレスで安心!

セゾンパール・アメリカン・エキスプレス・カードには、

- ナンバーレスデジタルカード

- プラスチックカード

の2種類があります。

どちらもアメックスが年会費無料で持てる魅力的なカードですが、断然おすすめなのは“ナンバーレスデジタルカード”です。

券面には、

- カード番号

- 有効期限

- セキュリティコード

が記載されていないため“盗み見”されるリスクがありません。

日本ではまだまだカードが手元を離れる決済シーンが多くあります。

『もしもそこに悪意ある人がいたら…』

悪用される可能性が全くないとは言い切れません。

一度ナンバーレスカードを保有してみると、カードが手元を離れること、カードに情報が漏れなく記載されていることが“どれだけリスキーなことなのか”ということに気付かされます。

カード番号などが裏面に記載されるカードは増えてきましたが、そもそもカード情報が記載されていないほうが安全なのは言うまでもありません。

未来標準のナンバーレスカードはぜひ持っておきたい一枚です。

三井住友カード(NL)

三井住友カードのナンバーレスカード

| 年会費 | 永年無料 ファミリーカードも永年無料 ETCカード初年度無料(前年に利用がない場合は次年度550円) |

|---|---|

| 還元率 | 基本0.5%/最大5% セブンイレブン・ローソン・マクドナルドでのタッチ決済は還元率5% 選んだお店3店で+0.5% |

| 国際ブランド | VISA/Mastercard |

| 貯まるポイント | Vポイント |

| ポイント交換例 | 他社ポイント マイル 景品 他多数 |

| 注目ポイント | 最短5分で発行 高セキュリティのナンバーレスカード |

| 新規入会特典 | 最大11000円相当 |

スタイリッシュなデザインが魅力のナンバーレスカード!

三井住友カード(NL)もカード情報が券面に掲載されていない安全性が高いクレジットカードです。

- 年会費永年無料

- 家族カード発行対応

なので、使っても使わなくても年会費は発生せず、家族カードを発行できるので家計管理がやりやすく、ポイントがよりスムーズに貯まるなどのメリットがあります。

セブンイレブン・ローソン・マクドナルドは5%還元

基本還元率は0.5%ですが、

- セブンイレブン

- ローソン

- マクドナルド

でタッチ決済すると最大5%還元されます。

1回あたりの決済額は大きくないかもしれませんが、これらのお店を利用する機会が多い人にとっては“チリツモ”で還元ポイントも増えそう。

さらに約60店舗(スーパー・コンビニ・ドラッグストア・カフェ等)の中から選んだ3つのお店での決済が+0.5%になるので基本還元率+αのポイントを貯めることができます。

裏面もスタイリッシュ

裏面に記載されているのは、

- 名前

- カード発行日

- カード会社名

- ヘルプ用QRコード

のみ。

これでもかというほどの“文字レス”デザイン。

安全性だけでなくデザイン性も兼ね備えています。

クレジットカードは思った以上に他人の目に触れるものであり、時に持つ人の印象を左右することもあります。

三井住友カード(NL)なら決済時にスマートな印象を与えてくれそうです。

\ナンバーレス&スタイリッシュ/

dカード

| 年会費 | 永年無料 ETCカード永年無料 |

|---|---|

| 還元率 | 基本1% |

| 国際ブランド | VISA/Mastercard |

| 貯まるポイント | dポイント |

| ポイント交換例 | JALマイル iDキャッシュバック ポイント交換商品他 |

| 注目ポイント | ドコモユーザー以外もお得 ポイントをドコモ料金支払いに使える d払い・dポイントで二重取りしやすい |

| 新規入会特典 | 合計最大4000円相当プレゼント |

ドコモユーザーじゃなくてもおトクな1枚!

dカードはドコモユーザーのためのカードだと思われがちですが、

- 年会費永年無料

- 還元率1%

- dカード特約店で還元率+α

- dポイント加盟店で貯まる・使える

- JALマイル交換

- iDキャッシュバック

- ポイント交換商品

など、とにかくポイントが貯めやすく使いやすいカードなので、ドコモユーザーではない人にとっても持つ価値のあるクレジットカードです。

ドコモユーザーであれば貯まったポイントを、

- ケータイ料金に充当

- スマホ本体・アクセサリー購入に充当

- データ量追加

- 故障修理代金に充当

- ケータイ補償1年間最大1万円分

- 料金プラン割引

などのメリットが加わります。

d払いやdポイントに対応するお店は年々増えています。

dカードでの特典を受けやすい店舗の利用が多いようであれば、迷わず選択肢に入れたい高スペッククレジットカードです。

\dポイントが貯まる!使える!/

家族・夫婦利用におすすめのdカード GOLD

年会費11000円(税込)で持てるゴールドカード・dカード GOLDもメリットの多いカードです。dカードと同等のポイント還元に加え、海外・国内旅行保険が充実、空港ラウンジが使えるなどワンランク上の特典が付与されています。家族カードも同等のスペックで年会費無料(2枚目無料、3枚目は1100円)。ドコモユーザーであればドコモ料金10%還元、スマホ3年最大10万円補償などの特典もあるので『絶対使うべき』カードです。

クレジットカードは

キャッシュレス決済に不可欠

クレジットカードがあるかないかで生活における利便性は大きく変わってきます。

クレジットカードがあるかないかで生活における利便性は大きく変わってきます。

クレジットカードがあれば、

- 現金がなくても支払える

- QRコード決済が使える

- Suicaアプリにチャージできる

- 決済額に応じたポイント還元がある

- 大きな買い物も分割で支払える

などのメリットがあり、手元や金融機関口座に現金がなくてもお得に決済できます。

高額商品などを生活にゆとりを持てる範囲で分割購入することもできます。

クレジットカードがあれば銀行ATMの営業時間や手数料から解放される上に、決済・返済を誠実に繰り返していくことで良質なクレジットヒストリーを紡ぐことができ、自身の信用を高めることにも繋がります。

僕はフリーランスなのでクレジットカードは作りにくいタイプの人間だと思いますが、大学時代から一度も滞納することなく使い続けているので、カード申請が通りやすいのではないかと推測しています。

これからはフリーランスが増える時代。

ぜひ自制心を育みながらクレカを活用していきましょう。