2006年に携帯電話でも決済できるモバイルSuicaが誕生して以来、ずっとキャッシュレス決済を支出の中心に据えてきました。

理由は単純明快で、

『支払いが簡単でお得だから』

です。

手元に現金がなくてよいということは“手数料無料時間にATMに駆け込む必要がない”ということです。そしてクレジットカードで支払うということは、現金払いでも付与されないポイントがもらえるということです。

これだけ便利でお得であることが明確でありながら、日本は紙幣・貨幣の信用が高い国なのでなかなかキャッシュレス決済は普及しませんでした。

現金が行き交わない決済に漠然とした不安を拭えない人が多かったのも理由のひとつだと思います。

しかし2019年の消費増税とポイント還元事業に伴い、利用者・決済可能店舗共に激増。

あなたのスマートフォンにもコード決済アプリがインストールされ、日々の生活で利用されていることと思います。

がしかし『使いこなせていますか?』という問いに自信を持ってイエスと答えられる人はどのくらいいるでしょうか。

決済手段の乱立、複雑なルール、アプリ操作などを決済ごとに理解するのは難しく、複数のキャッシュレス決済を上手に使い分けられている人はきっと多くないと思います。

しかし今後キャッシュレス決済が主流の時代になることは間違いありません。給料を電子マネーで受け取る時代もやってきます。

僕には5歳の娘がいますが、きっと子供たちが大きくなった時にはお小遣いを個人間送金で渡す時代になっているのだろうと想像しています。

親御さんにとっては自分のためだけではなく、お子さんのためにもキャッシュレス決済の特性や使い方を理解しておかなければなりません。

知らないままだと不安なままです。

理解して、使いこなして、お財布回りをスッキリさせて、スマートなキャッシュレス生活を楽しんでみませんか?

▶︎キャッシュレスマンツーマンレッスン(30分)

▶︎キャッシュレス講座・講師依頼

もくじ

プロフィール

大学入学のタイミングでクレジットカードデビュー。

パソコン関連の資格取得時に学費60万円をクレジットカードで支払ったことで、手元に現金がなくてもモノ・コトを買える便利さと、リボ払いの恐ろしさの両方を知る。払っても払っても元金が減らないと感じるリボ払いあるある。この経験がのちの使い過ぎの抑止に繋がっています。良くも悪くも経験するのが一番だということを身を以て感じました。

モバイルSuicaが携帯電話に対応した2006年から、クレジットカードとSuica併用。

ポイントカード・ショップカード類がアプリに対応し始めた頃に財布内のカードを一掃。

コード決済の登場に伴いますます現金を使わない生活に。

海外旅行時も積極的にキャッシュレス決済を利用し、利便性を再認識。

この快適さとポイント取得のノウハウを多くの方と共有したいと思い、キャッシュレスアドバイザーとして活動中です。

現在利用中のキャッシュレス決済

- クレジットカード(VISA)

- クレジットカード(MasterCard)

- Suica

- QUICPay

- iD

- PayPay

- LINEPay

- 楽天ペイ

- d払い

- メルペイ

- Starbucks

- DiDi

- MasterCardコンタクトレス

これだけ揃えておけば、日本各地、さらには海外旅行もキャッシュレス決済である程度まかなえます。

最大のメリットはポイント還元

クレジットカードだと一般的には利用額に対して1%のポイントが発生。カードによっては還元率がさらに高いものもあります。

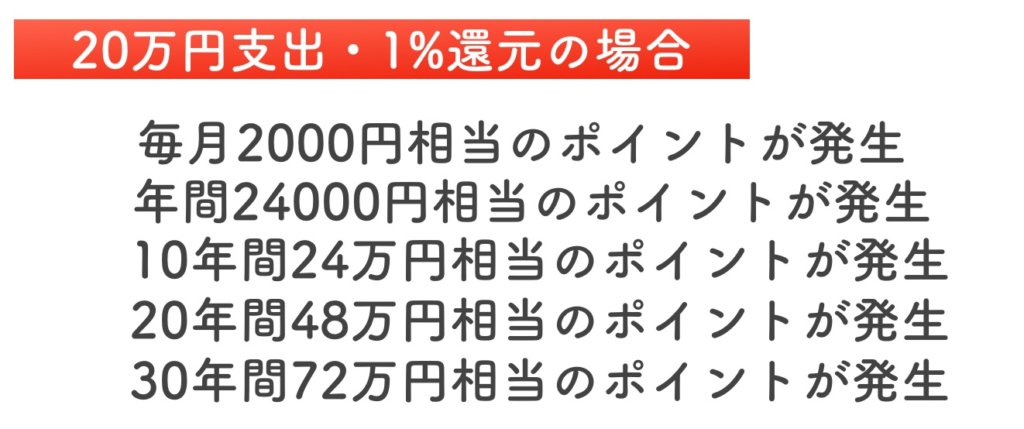

コード決済だとPayPayは1.5%の還元率です。

還元率1.5%はつまり利用額1万円なら150円、10万円なら1500円、100万円なら1万5000円相当のポイントが貯まる計算。

毎月出て行くお金はいくらでしょうか?

キャッシュレス決済を利用していない人は単純計算でその金額の1.5%のボーナスを捨てているということになります。

もったいなすぎます!

キャッシュレス決済をうまく使いこなしてきっちり貯めていきましょう!

お得さ以外にメリットはある?

ATMに頼らなくて済む

口座を保有する銀行・時間帯によって現金を引き出す時にATM手数料がかかりますよね。

110円とか220円とか。

預金利息が数円しかつかないのに手数料でそれだけかかるのって、僕は納得がいかない(笑)

ATM手数料を無料にできる方法は銀行によって色々ありますが、キャッシュレスであればATMを頼ることもないので無条件で手数料を実質無料化できます。

財布に小銭が溢れない

当たり前ですけど現金だとお釣りが発生します。

お釣りが増えると財布が膨らみます。

僕はそれがイヤ(笑)

こないだスマホを水没させてしまってSuicaが使えない状態でバスに乗りました。その時にやらなくてはならなかったことが、

- 整理券を取る

- 乗車料金を前方の電光掲示板でチェック

- 料金確定までソワソワ

- そして小銭不足

- 降りるちょっと前に両替

- 10円欲しさに990円のお釣り発生

いつもなら”かざすだけ”で済んでいたのに、現金だとこれだけのプロセスが発生します。

Suicaアプリならチャージもアプリ上でできるのでソワソワすることもないし、小銭が増えることもないし、降りる前に前の方に行く必要もありません。

Suicaの話を例に挙げましたが、他のキャッシュレス決済でも同じことが言えます。

キャッシュレスのメリットはそういう手軽さ、面倒から解放されるところにあります。

現金を触らなくていい

コロナ禍では如実に思いますが、誰がどんな手で触ったかもわからない現金は絶対に触りたくない。

決して潔癖症というわけではありません。

でも、街中のトイレを利用した時に手を洗わないまま出ていく人は結構います。

そんなシーンを見るにつけ”現金は触りたくないな””キャッシュレス化は神だな”と心の中で思っています。

クレジットカードの署名不要

クレジットカードもキャッシュレスツールのひとつですが、署名が必要なケースはまだまだあります。海外だと4桁のPINコード入力のみで済むケースばかりだったので、日本も早くそうなればいいなと。

とはいえ日本でもPINも署名も不要なスーパーマーケットはありますし、iDやQUICPayなどの非接触決済、QRコード決済に対応した店であればもちろんカードを提示・署名共に不要です。

海外旅行はApplePayがおすすめ

iPhone8以降のApplePay対応iPhoneならNFCPay/コンタクトレス決済を海外でも利用することができます。

コンタクトレス決済マーク

- VISAのタッチ

- MasterCardコンタクトレス

- JCBコンタクトレス

- アメックス→American Express Contactless

上記3ブランドのいずれかのカードをiPhoneに登録するだけでコンタクトレス決済の準備は完了です。

MasterCardコンタクトレスは80か国以上・600万か所以上の店舗で利用可能。

海外旅行好き・海外出張が多い人は覚えておきたい決済方法です。

MasterCardコンタクトレスについて

コンタクトレス決済のメリット

現地通貨を持ちすぎなくていい

コンタクトレス対応カードをApplePayに登録しておけば、ApplePay対応国でキャッシュレス決済を活用できるので現地通貨を持ちすぎる必要がありません。

セキュリティの高さ

相手にカード本体を渡す必要がないため、カードをスキミングされる可能性がないのもコンタクトレス決済の魅力です。

カード番号が加盟店に漏れることはなく、カメラや悪意ある人物から盗み見られることもありません。

指紋認証や顔認証機能を合わせれば、より安全です。

海外での支払いもクレカポイントに

支出は全てクレジットカードのポイントにできます。もらえるものはもらっておきましょう。

イタリアにて

ApplePay対応国のイタリアでもMasterCardコンタクトレスはちゃんと使えました。

海外ではクレジットカードがほとんどの場所で使えますが、コンタクトレス決済は輪を掛けて便利です。

おすすめのカード紹介

[…] […]